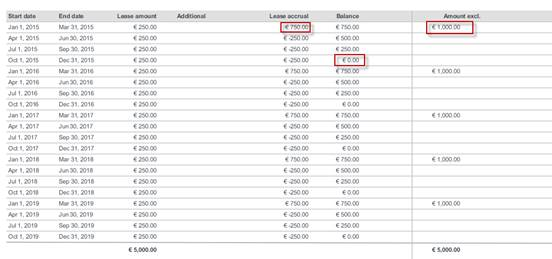

Compte de régularisation basé sur période de paiement > période comptable

Dans cet exemple la période du contrat de location opérationnelle est de cinq ans. Le montant à payer est de 1.000 euros par an au début de l'année et le montant doit être imputé trimestriellement. Le premier trimestre l'année entière est payée en une fois mais seul un trimestre du montant est inscrit. Ceci implique un compte de régularisation qui sera corrigé après un an. Le bilan est chaque année zéro mais commence à s'accumuler chaque premier trimestre.